Wettbewerb im Schienenpersonenverkehr in Westfalen

Abb. 1: Verkehrsunternehmen und Streckennetz im Zweckverband Nahverkehr Westfalen-Lippe (NWL) 2014 (Quelle: NWL Qualitätsbericht 2012, überarbeitet)

Wettbewerb im SPNV

Das Ziel der Bahnstrukturreform (s. Beitrag Hübschen), mehr Wettbewerb zu erreichen, ist im Schienenpersonennahverkehr (SPNV) inzwischen verwirklicht worden. Sichtbares Zeichen dafür sind nicht nur die modernen Fahrzeuge, sondern auch die zahlreichen neuen Eisenbahnverkehrsunternehmen (EVU).

Die Vergabe von SPNV-Leistungen erfolgt durch europaweite Ausschreibungsverfahren. In der Regel wird ein zusammenhängendes Liniennetz mit einem Volumen zwischen einer und fünf Mio. Zugkilometern (Zkm) pro Jahr über einen Zeitraum zwischen 10 und 20 Jahren ausgeschrieben. Erzielte Kostenvorteile durch Ausschreibungsgewinne werden meist für die Verbesserung des SPNV genutzt. Trotzdem stellen die Regionalisierungsmittel des Bundes auch weiterhin den wichtigsten Baustein zur Finanzierung des SPNV dar, da die Fahrgeldeinnahmen nur einen Teil der Kosten decken.

Die Regionalisierung und der Wettbewerb haben in NRW zu deutlichen Angebotsverbesserungen geführt, in den ersten Jahren nicht zuletzt auch durch das Engagement des Landes, z.B. durch die koordinierende Begleitung und Finanzierung des Integralen Taktfahrplans (ITF NRW), der ab 1998 stufenweise eingeführt wurde. Seit Beginn der Regionalisierung ist das Zkm-Volumen um etwa 33% gesteigert worden, aktuell werden in NRW im SPNV rund 101 Mio. Zkm im Jahr zurückgelegt, davon rund 33 Mio. in Westfalen (Verbandsgebiet des NWL, also ohne die dem Verkehrsverbund Rhein-Ruhr (VRR) angehörigen westfälischen Kreise und kreisfreien Städte).

Auf mehreren Streckenabschnitten (Gronau – Enschede, Lemgo – Lemgo-Lüttfeld, Brilon Wald – Brilon Stadt) wurde sogar der Personennahverkehr wieder aufgenommen; die Strecke Bielefeld – Dissen-Bad Rothenfelde ist wieder nach Osnabrück durchgebunden worden (Abb.1). Ende 2014 soll die Reaktivierung des Abschnitts (Köln –) Marienheide – Meinerzhagen erfolgen (s. Beitrag Hübschen).

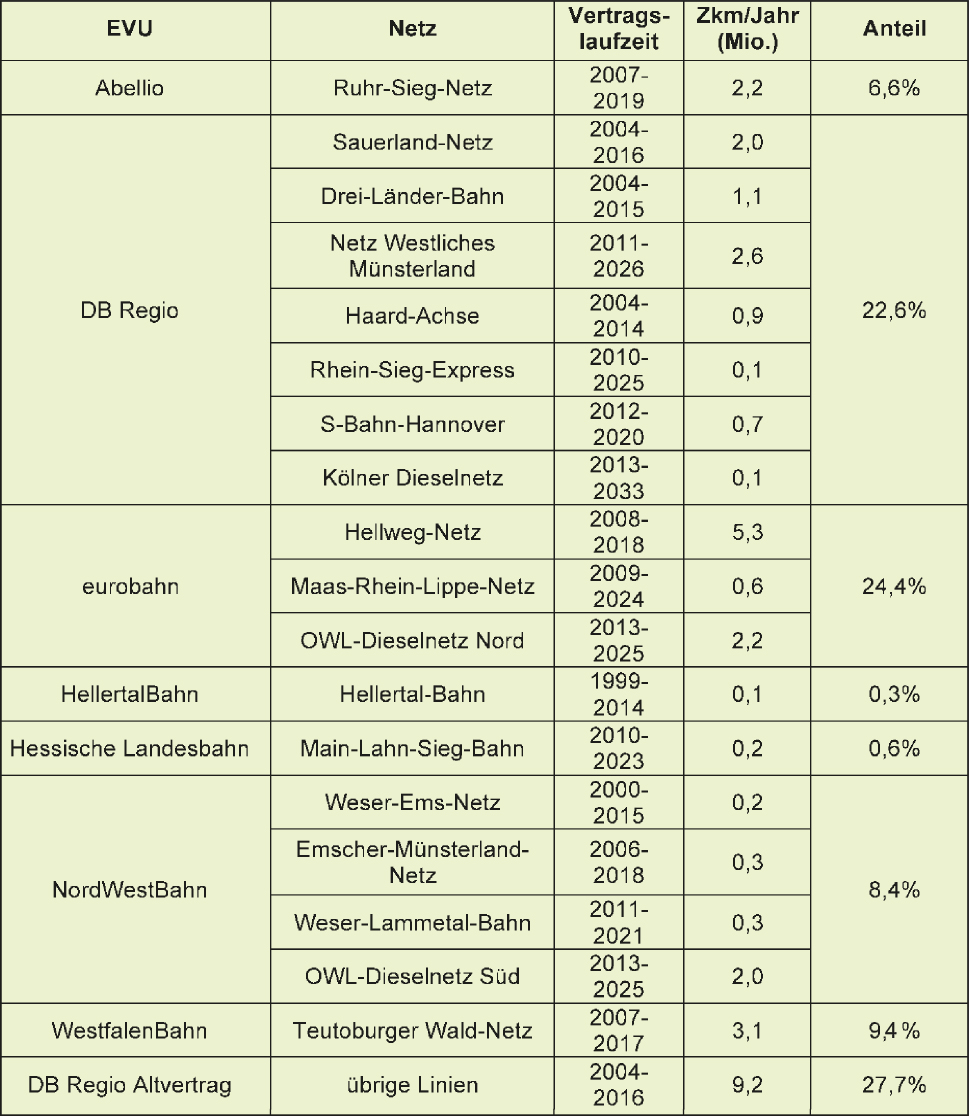

Tab. 1: Marktanteile der Eisenbahnverkehrsunternehmen im Schienenpersonennahverkehr in Westfalen (ohne VRR), Stand 31.12.2013

Da die DB AG mit dem Start der Regionalisierung 1996 praktisch der einzige Anbieter im SPNV-Markt in NRW war, schlossen die Zweckverbände mit der DB AG in freihändigen Vergabeverfahren Verkehrsverträge ab, die die zu erbringende Verkehrsleistung und die Qualität regelten. Die Verträge enthalten "Abschmelzungsklauseln", über die das vereinbarte Leistungsvolumen sukzessive verringert und bis 2016 (S-Bahn bis 2019) vollständig in den Wettbewerb überführt werden soll. Da aber die noch nicht in den Wettbewerb überführten langlaufenden RE-Linien in das System des geplanten Rhein-Ruhr-Express (RRX, s. Beitrag Hübschen) integriert werden sollen, für dessen geplantes Fahrzeugkonzept bislang noch keine Fahrzeuge vorhanden sind, ist mit Verzögerungen zu rechnen.

Für den RRX werden erstmals die Zweckverbände die Fahrzeuge beschaffen und dann den EVU für den Betrieb zur Verfügung stellen.

Dieses für (Nordrhein-)Westfalen neue Vorgehen ist der erheblichen Kapitalbindung für die Fahrzeugbeschaffung und den damit einhergehenden Risiken für die EVU geschuldet. Zwar hatte sich dieses Risiko durch international operierende Leasinggesellschaften (z. B. Alpha Trains/L) zunächst entschärft, trat dann aber durch die Finanzkrise wieder deutlich zutage. So boten zunächst der VRR und dann auch der NWL Fahrzeugfinanzierungsmodelle über Kommunalkredite an, auch um den Wettbewerb, der in Folge der Finanzkrise ins Stocken geraten war, wieder anzukurbeln. Erfolgreich, hatten doch alle Wettbewerber der DB, an die in jüngster Zeit SPNV-Leistungen vergeben wurden, diese Möglichkeit in Anspruch genommen.

Inzwischen hat eine Konzentration der Anbieter stattgefunden. Die oft als mittelständische Unternehmen gestarteten neuen EVU sind inzwischen größtenteils von internationalen Konzernen übernommen worden, hinter denen auch ausländische EVU wie z. B. die französische Staatsbahn SNCF stehen. Neben der DB Regio AG haben sich inzwischen vor allem vier weitere Anbieter etabliert, von denen Keolis mit der eurobahn zur Zeit der erfolgreichste Konkurrent ist, gefolgt von Veolia mit der NordWestBahn. Hinter den neuen EVU stehen in der Regel ausländische Investmentgesellschaften oder Verkehrsunternehmen, bei Keolis z. B. die französische Staatsbahn SNCF oder bei Abellio mit NedBahnen die Expansionstochter der niederländischen (Staats-) Eisenbahnen. Mit der britischen National Express drängt derzeit ein weiteres ausländisches Unternehmen in den hiesigen SPNV-Markt.

Tab. 2: Betriebsaufnahmen 2014 bis 2017

{kind=link}

{kind=link}

{kind=link}

Aktuell (Stand 31.12.2013) werden in Westfalen (nur NWL, ohne VRR) ca. 72% der SPNV-Leistungen (von jährlich rund 33 Mio. Zkm) auf Linien(netzen) erbracht, die im Wettbewerb vergeben wurden. Zwar ist die DB noch immer der größte Anbieter im SPNV, doch ist ihr Marktanteil – bezogen auf die Betriebsleistung in Zkm – auf etwa 50% gesunken. Wird die reine Wettbewerbsquote zugrunde gelegt (ohne die DB-Altverträge aus den Anfangsjahren), liegt der Anteil sogar bei nur noch 23%. Das erfolgreichste EVU im SPNV-Wettbewerb in Westfalen ist derzeit die eurobahn (Keolis) mit über 24% Marktanteil (Tab. 1).

Aufgrund abgeschlossener Verfahren, die Wettbewerber der DB für sich entscheiden konnten, wird sich bis 2016 der Marktanteil der DB weiter verringern, zudem tritt mit der Bietergemeinschaft National Express/Integro ab 2015 ein neues EVU in den Markt ein.

Zusammen mit den Vergaben, deren Betriebsaufnahmen von Ende 2014 bis 2017 erfolgen werden, sind inzwischen sogar 83% der Verkehrsleistungen im Wettbewerb vergeben worden. Im Münsterland (2011, 2013 und 2014), in Ostwestfalen (beide 2013), im Siegerland (2014) und im Sauerland (2016) sind sieben Netze nach erneuten Wettbewerbsverfahren bereits zum zweiten Mal (neu) vergeben worden (Tab. 2).

Dass zwischen Vergabe und Betriebsaufnahme zwei bis drei Jahre liegen, ist vor allem der Fahrzeugbeschaffung und dem komplexen Zulassungsverfahren für die Fahrzeuge geschuldet.

Wettbewerb im Fernverkehr

Im Schienenpersonenfernverkehr (SPFV) ist noch kein nennenswerter Wettbewerb entstanden; die DB AG ist in diesem Bereich weiterhin (fast) alleiniger Marktführer. Anders als im SPNV erhalten die EVU im SPFV keine Zuschüsse, die Verkehre müssen sich selbst tragen. Nachdem erste Versuche von Veolia, z. B. die Verbindung Düsseldorf-Berlin anzubieten, schon nach wenigen Wochen wieder aufgegeben wurden, hat ab Juli 2012 die Hamburg-Köln-Express GmbH HKX drei tägliche Fahrten je Richtung zwischen den namensgebenden Orten über Münster und Essen angeboten. Ob es zu einer Ausweitung des Wettbewerbs im Fernverkehr kommt, ist fraglich, macht sich doch gerade hier die Konkurrenz des seit 2013 liberalisierten Fernbuslinienverkehrs sehr deutlich bemerkbar. So hat HKX inzwischen sein Angebot in der Woche auf ein bis zwei Zugpaare reduziert.

Weiterführende Literatur/Quellen

| • |

Deutsche Bahn AG (Hg.) (2014): Wettbewerbsbericht 2014. Berlin |

|

| • | www.arriva.de | |

| • | www.bahn.de/regional/view/index.shtml | |

| • | www.deutschebahn.com | |

| • | www.eurobahn.de | |

| • | www.fachportal.nahverkehr.nrw.de/index.php?id=79 | |

| • | www.hellertalbahn.de | |

| • | www.hlb-online.de | |

| • |

www.keolis.de |

|

| • | www.locomore.de | |

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Verkehr/Bahnreform |

|

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Verkehr/RRX |

|

| • |

www.nordwestbahn.de |

|

| • |

www.nwl-info.de/aktuelles/pressemitteilungen/2015/06/24/qualitaetsbericht.php |

|

| • | www.prignitzer-eisenbahn.de | |

| • | www.veolia-verkehr.de | |

| • |

www.vrr.de |

|

| • |

www.westfalen-regional.de/de/spnv_reaktivierungen |

Erstveröffentlichung 2010, Aktualisierung 2015