Insolvenzen in Westfalen

Wenn Zahlungsverpflichtungen nicht erfüllt werden können (Zahlungsunfähigkeit) oder wenn das Vermögen die Verbindlichkeiten nicht mehr deckt (Überschuldung), kann dies jeweils zur Eröffnung eines Insolvenzverfahrens führen.

Insolvenzen können sowohl Privatpersonen ("Verbraucherinsolvenz") als auch juristische Personen, z.B. Unternehmen ("Unternehmensinsolvenz") betreffen. Ein Insolvenzverfahren kann von Gläubigern oder auch von dem Schuldner selbst beantragt werden. Die hauptsächlichen Ziele der Verfahren sind dabei vor allem,

- das restliche Vermögen eines Schuldners zu verwerten und den Erlös an die Gläubiger zu verteilen,

- Schuldnern die Möglichkeit eines wirtschaftlichen Neuanfangs zu geben oder

- bei einem Unternehmen eine Sanierung einzuleiten, wobei der Erhalt der Arbeitsplätze vorrangig ist.

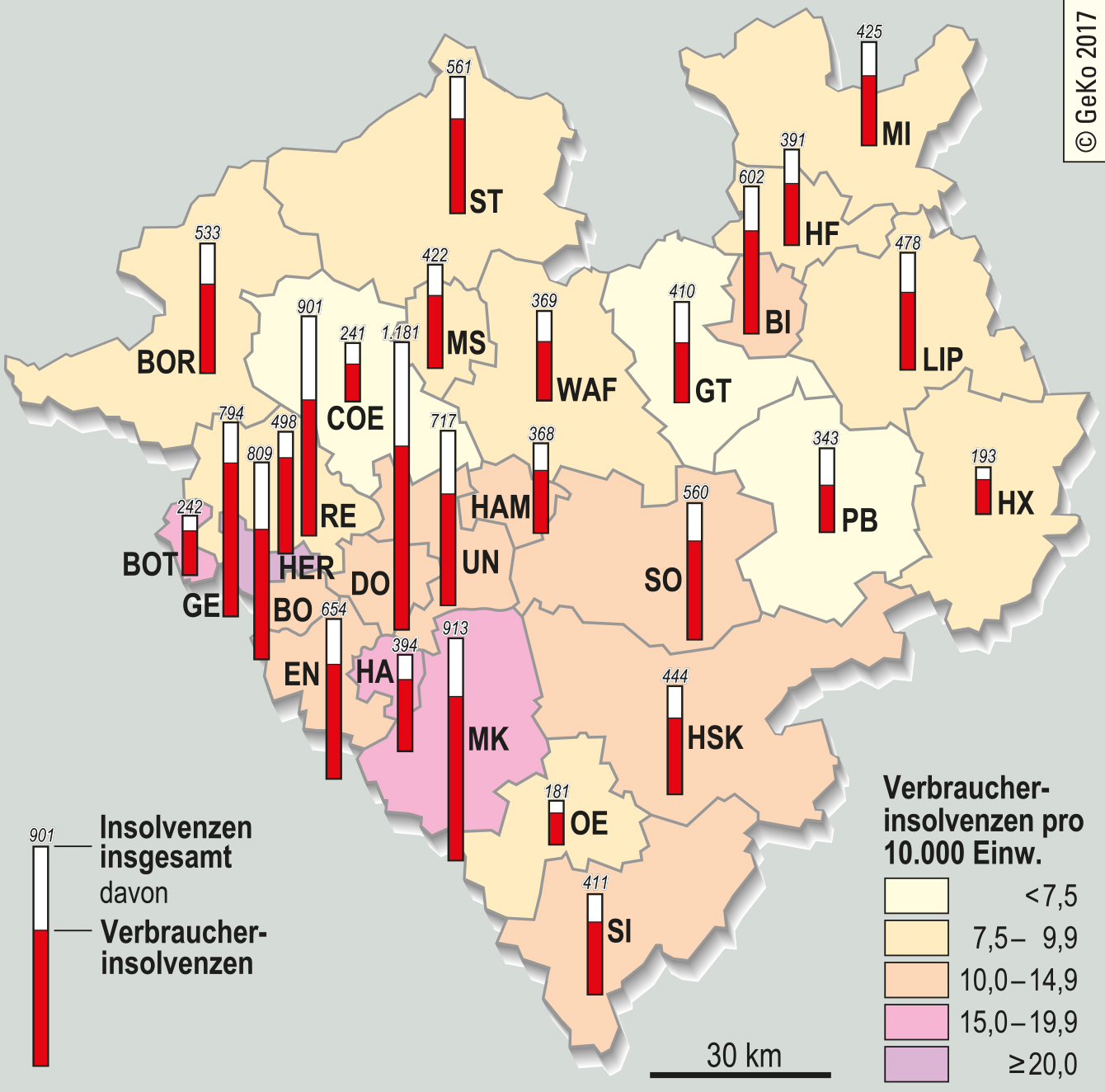

Abb. 1: Verbraucherinsolvenzen 2014–2016 (Durchschnitt) (Quelle: www.it.nrw.de, eigene Berech- nungen)

")

Die Insolvenzen insgesamt

In Westfalen wurden im Jahr 2016 insgesamt 13.177 Insolvenzverfahren gezählt, davon waren 8.991 Verbraucherinsolvenzen (66,2%) und 2.727 Unternehmensinsolvenzen (20,7%). Der Rest bestand aus anderen Arten, die z.B. durch Nachlassverfahren bedingt waren. Dieser Rest soll hier unberücksichtigt bleiben.

Insolvenzen gelten als Indikatoren für die wirtschaftliche und die konjunkturelle Situation. Eine statistische Zusammenfassung der Verbraucher- und der Unternehmensinsolvenzen kann sinnvoll sein, weil beide von den gleichen Rahmenbedingungen mit beeinflusst werden, z.B. von der Höhe der Kreditzinsen oder der Konjunktur mit ihrer jeweiligen Nachfrage nach Waren und Dienstleistungen. Laut Sozialbericht NRW 2016 waren mehr als die Hälfte der Privatpersonen, die eine Schuldnerberatung aufsuchten, arbeitslos. Auch dies weist auf eine Verbindung zwischen Unternehmensinsolvenzen und Verbraucherinsolvenzen hin, denn die Höhe der Arbeitslosenquote steht und fällt mit der gesamtwirtschaftlichen Entwicklung.

Die genannten Einflussfaktoren haben dazu beigetragen, dass insgesamt, auch in Westfalen, in den letzten Jahren die Gesamtzahl der Insolvenzen jeweils zurückgegangen ist. Zuletzt (2015–2016) betrug der Rückgang für Westfalen bei den Insolvenzen insgesamt -6,2% (zum Vergleich: Rheinland -3,2%), speziell bei den Unternehmensinsolvenzen -16,2% (Rheinland: -6,6%), bei den Verbraucherinsolvenzen -6,5% (Rheinland: -4,3%).

Ein weiterer Grund für den Rückgang speziell der Verbraucherinsolvenzen könnte darin liegen, dass die Verfahren juristisch, administrativ und kostenmäßig nicht ganz einfach zu bewältigen sind und sie seit 2010 nicht mehr die einzige Möglichkeit einer Schuldenbefreiung darstellen.

Die absoluten Zahlen weisen für Westfalen im Jahr 2016 insgesamt 2.727 Unternehmensinsolvenzen und 8.991 Verbraucherinsolvenzen aus. Finanziell ging es bei den Unternehmensinsolvenzen um voraussichtliche Forderungen von insgesamt 3,23 Mrd. Euro. Die Schulden der von Verbraucherinsolvenz Betroffenen betrugen zusammen 454,4 Mio. Euro, das ergibt pro Einzelschuldner im Durchschnitt 50.534 Euro.

Im Folgenden wird zur Vermeidung singulärer Verzerrungen in der Regel jeweils der Durchschnitt der Jahre 2014–2016 als "Jahreswert" genommen.

Die sachlogischen Zusammenhänge von Unternehmens- und Verbraucherinsolvenzen, wie sie oben erwähnt wurden, haben zur Folge, dass negative oder positive Zahlen der einen Insolvenzart die andere entweder negativ oder positiv verstärken, sodass die Gesamttendenz sich sehr deutlich entweder negativ oder positiv darstellen dürfte. Die realen Insolvenzzahlen bestätigen dies. Die allermeisten Kreise und kreisfreien Städte weisen entweder sehr hohe oder sehr niedrige Zahlen auf, während "mittlere" Werte selten vorkommen. Eine geringe Quote weisen das Münsterland sowie große Teile Ostwestfalens und zwei Kreise Südwestfalens auf. Besonders hohe Quoten gibt es dagegen in den Städten des Ruhrgebietes.

Solidität im privaten wie auch im geschäftlichen und beruflichen Handeln scheint als Prinzip vor allem das Münsterland, aber auch die anderen Kreise zu prägen, die eine relativ günstige Insolvenzquote aufweisen. Soziologen gehen dort von einer gewissen Dominanz jener Milieus aus, die man der "Bürgerlichen Mitte", den "Traditionellen" oder den "Konservativ-Etablierten" zurechnet (s. Beitrag Wittkampf). Hinzu kommen die wirtschaftlichen Stärken Münsters sowie der Kreise Gütersloh und Paderborn. Auch kam die wirtschaftliche Dynamik dieser Teilregionen offenbar Betrieben aller Größenklassen zugute.

Die negativen Extremwerte häufen sich in den Ruhrgebietsstädten, wo wirtschaftliche und soziale Probleme, die Anteile des "prekären Milieus" und strukturelle Schwierigkeiten sich wechselseitig zu beeinflussen scheinen.

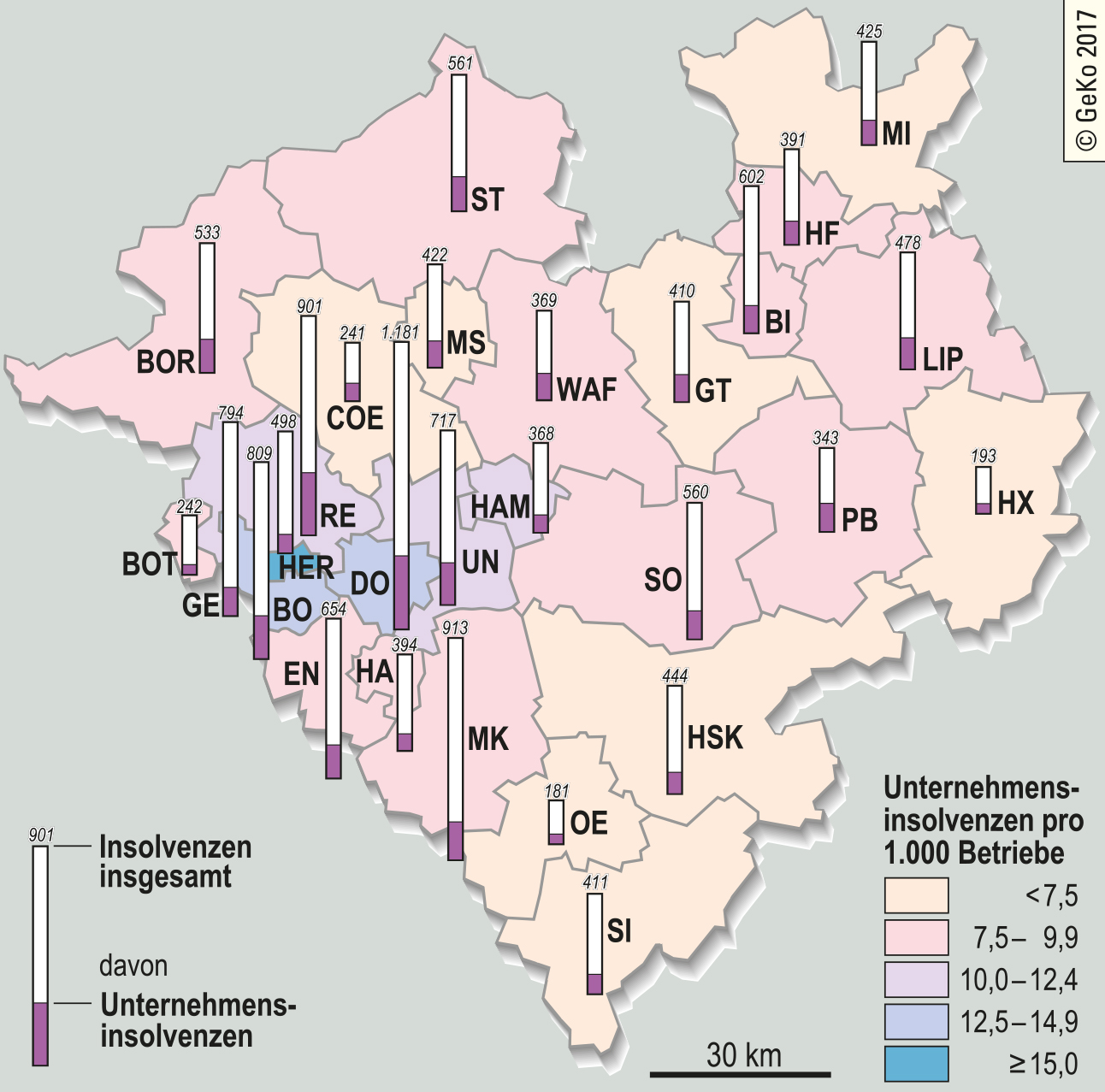

Abb. 2: Unternehmensinsolvenzen 2014–2016 (Durchschnitt) (Quelle: www.it.nrw.de, eigene Berech- nungen)

")

{kind=link}

{kind=link}

Verbraucherinsolvenzen

Wenn man speziell die Verbraucherinsolvenzen betrachtet (Abb. 1), bestätigen sich einige Grundtendenzen des soeben beschriebenen Gesamtbildes. Die meisten Kreise mit niedrigen Gesamtinsolvenzquoten weisen auch niedrige Quoten speziell bei den Verbraucherinsolvenzen auf.

Es wurde eingangs bereits darauf hingewiesen, dass Überschuldung eine der Hauptursachen für die Eröffnung von Insolvenzverfahren ist. Der Sozialbericht NRW 2016 nennt als Hauptursache für solche Überschuldungen die Arbeitslosigkeit (s. Beitrag Wittkampf). Weitere wichtige Gründe seien, so heißt es dort, unwirtschaftliche Haushaltsführung, Trennung bzw. Scheidung, Erkrankung, Sucht und Unfall.

Die neun Kreise/kreisfreien Städte mit der niedrigsten Arbeitslosenquote innerhalb des gesamten Landes Nordrhein-Westfalen liegen allesamt in Westfalen. Es sind – in dieser Rangfolge – die Kreise Coesfeld (bester Wert innerhalb von NRW), Borken, Olpe, Hochsauerlandkreis, Höxter, Gütersloh, Steinfurt, Minden-Lübbecke und Siegen-Wittgenstein. Zu den Schlusslichtern gehören dagegen Gelsenkirchen und Herne.

Auch das Verhältnis von neu errichteten Gewerbebetrieben einerseits und Gewerbeabmeldungen wegen Aufgabe andererseits kann in diesem Zusammenhang aufschlussreich sein: So wurden im Jahr 2015 beispielsweise in Bottrop oder im Märkischen Kreis mehr Gewerbebetriebe aufgegeben als neu angemeldet, während in den Münsterlandkreisen, in den Kreisen Gütersloh, Paderborn usw. die Zahl der Neuerrichtungen klar über der der Betriebsaufgaben lag.

Unternehmensinsolvenzen

Laut Wirtschaftsdienstleister "Creditreform" sind Kleinstunternehmen mit höchstens fünf Beschäftigten im Durchschnitt zu mehr als 80% an der jeweiligen Anzahl der Unternehmensinsolvenzen beteiligt. Nach einer Untersuchung der IHK Lippe zu Detmold aus dem Jahr 2016 waren dort 55% der insolventen Betriebe sogar Einpersonenunternehmen. Solche sehr kleinen Unternehmen konzentrieren sich zumeist in den größeren Städten, oft gehören sie zur Handels- bzw. Dienstleistungssparte.

Abbildung 2 zeigt, dass bei der Betrachtung aller Unternehmensinsolvenzen vor allem die Ruhrgebietsstädte sehr hohe Quoten aufweisen, während z.B. Münster, aber auch Bielefeld deutlich darunter liegen.

Ein wichtiger Aspekt ist hierbei auch der Eigenkapitalanteil der Unternehmen. In Nordrhein-Westfalen hatten 2013 insgesamt 30,6% aller Unternehmen eine Eigenkapitalquote von unter 10%. Regional und sektoral sind diese Anteile aber sehr verschieden, sodass sich auch hierdurch die Verteilung der Unternehmensinsolvenzquoten zumindest teilweise erklärt.

Weiterführende Literatur/Quellen

| • |

Bundesverband der deutschen Volksbanken und Raiffeisenbanken (Hg.) (2016): Volkswirtschaft spezial – Insolvenzgeschehen weiterhin rückläufig. Berlin (www.bvr.de) |

|

| • |

Creditreform Rating Agentur (Hg.) (2015): Eigenkapitalpolster im deutschen Unternehmenssektor. (www.creditreform-rating.de) |

|

| • |

Creditreform Wirtschaftsforschung (Hg.) (2016): Insolvenzen in Deutschland, Jahr 2016. Neuss (www.creditreform.de) |

|

| • |

IHK Industrie- und Handelskammer Lippe zu Detmold (Hg.) (2016): Konjunkturelle Entwicklung bremst Insolvenzen. (www.lippe-news.de) |

|

| • |

IT.NRW Information und Technik Nordrhein-Westfalen (Hg.) (2015): Insolvenzen in Nordrhein-Westfalen 2013 und 2014. Düsseldorf (www.it.nrw.de) |

|

| • |

IT.NRW Information und Technik Nordrhein-Westfalen (Hg.) (2017): Ein Insolvenzverfahren wird eröffnet... – und dann? Ein Blick auf beendete Unternehmensinsolvenzverfahren in NRW. Düsseldorf (= Statistik kompakt 04/2017) |

|

| • |

IT.NRW Information und Technik Nordrhein-Westfalen (Hg.) (2017): Insolvenzen in Nordrhein-Westfalen im Jahr 2016. Düsseldorf (www.it.nrw.de) |

|

| • |

MAIS NRW Ministerium für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen (Hg.) (2016): Sozialbericht NRW 2016. Armuts- und Reichtumsbericht. Düsseldorf (www.sozialberichte.nrw.de/sozialberichterstattung_nrw/aktuelle_berichte/SB2016.pdf) |

|

| • |

Röhl, K.-H., G. Vogt / Institut der deutschen Wirtschaft Köln (2016): Unternehmensinsolvenzen. Anhaltender Rückgang bei fortbestehenden regionalen Differenzen. Köln (= IW-Trends 3.2016) (www.iwmedien.de) |

|

| • |

Tsoneva, V. / Gesellschaft für innovative Beschäftigungsförderung / MAIS NRW Ministerium für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen (Hg.) (2016): Arbeitsmarktreport NRW – 4. Quartalsbericht Dezember 2015. Düsseldorf/Bottrop |

|

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Gesellschaft_Politik/Schuldner |

|

| • |

www.lwl.org/LWL/Kultur/Westfalen_Regional/Wirtschaft/Arbeitslosigkeit |

Erstveröffentlichung 2017